Blabla Trading

-

-

quand le BTC sera a 120.000 je vends 75% de tout ce que j’ai sur tout !!!

(sauf le CAPS, 50%, c’est un halving son 1er

)

)

c’est quoi ce Hbar qui arrive tranquillou dans le feutré dans le top30 ?

-

Encore 1 ou 2 ans avant ça.

La FED parle de baisser ses taux en 2025. Donc on a encore le temps de parler de la pluie et du beau temps.

Et probablement retoucher les 25k.

-

@Cryptophagia a dit dans Blabla Trading :

quand le BTC sera a 120.000 je vends 75% de tout ce que j’ai sur tout !!!

Même le Bitcoin?!

@Akumetsu971 a dit dans Blabla Trading :

J’avais peur d’avoir dit une connerie…

Ca te déranges pas d’habitude!

-

Un article sur StackinSat, à voir si c’est vrai… :

https://medium.com/@jaws870/stackinsat-pratiques-douteuses-et-levée-de-fonds-communautaire-edb08a459d6bJe fait mon DCA avec eux, si c’est foireux c’est dommage, c’est vraiment un super service qu’ils ont.

A pas cher et avec livraison direct sur la ledger. -

@Alex-F a dit dans Blabla Trading :

Ca te déranges pas d’habitude!

Je crois que je suis malade, je dois avoir la covid-22 ou un truc du genre.

-

@Alex-F c’est quoi staking sat ?

-

Je voudrais racheter en masse des ada et atom…

Mais avec la cassure de tous les supports des alts.

J’ai l’impression que c’est qu’une question de temps avant de voir des bottom aux bottom.

Genre ada à 0.20$-0.25$

Matic à 0.5$

Atom enfin à 6$Je parle même plus du LUNC/UST, je crois qu’il faut que je reste aveugle quelques mois sur ça

Ça sent pas bon…

-

-

@Akumetsu971 a dit dans Blabla Trading :

@Alex-F c’est quoi staking sat ?

@Akumetsu971 Par le biais de StackinSat, tu peux acheter du Bitcoin (uniquement BTC) par virement bancaire régulier.

J’ai donc un virement toutes les semaines qui va vers StackinSat, et sous 24-48H je suis livré des mes BTC sur ma Ledger.

Je trouve ça super pratique car mes BTC sont chez moi, sur ma Ledger, pas de risque de hack ou que la boite se tire avec mon argent. Et les frais sont de 1.5% donc très raisonnable par rapport à d’autres.

-

Du monde sur Kuji ? Apparement il y aurait un listing sur un DEX en approche… en tout cas pas déçu de la team !

-

@Akumetsu971 a dit dans Blabla Trading :

Je voudrais racheter en masse des ada et atom…

Mais avec la cassure de tous les supports des alts.

J’ai l’impression que c’est qu’une question de temps avant de voir des bottom aux bottom.

Genre ada à 0.20$-0.25$

Matic à 0.5$

Atom enfin à 6$Je parle même plus du LUNC/UST, je crois qu’il faut que je reste aveugle quelques mois sur ça

Ça sent pas bon…

On sait jamais, certains pensent qu’une cassure à la baisse doit se produire avant que le marché ne reparte à la hausse.

Je ne partage pas ce sentiment mais je garde de quoi racheter si ça baisse vraiment.

Ce que je crois c’est que le marché va rester dans son range tant qu’une nouvelle décisive ne sortira pas, et que les baleines feront le reste.

-

Vous y croyez vous?

-

@Alex-F Ca fait quelques années que j’entends parler d’un gros crash , il semblerait que l’immobilier déconne aussi ( maison trop chère et banque qui ne prête plus depuis la crise de 2011)

Les banques sont toute frileuse et sont endetté jusqu’au coup , et les produits financiers sont crée sur de la dette puis noyer dans le système très obscur ( obligation /Etf ), tout indique que la situation soit catastrophique mais qu’elle va etre l’impact ?!

Si ca s écroule ca devrait signer la fin de notre civilisation quelque part

L’argent représentait la valeur Temps/Travail avant , maintenant ce n’est plus le cas, l’argent devrait continuer à couler , au final c’est juste une simple fabrication humaine pour maintenir la masse à consommer ( Cheque Trump/Revenu Universelle ) -

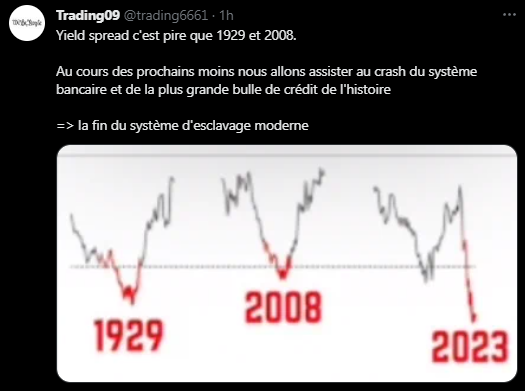

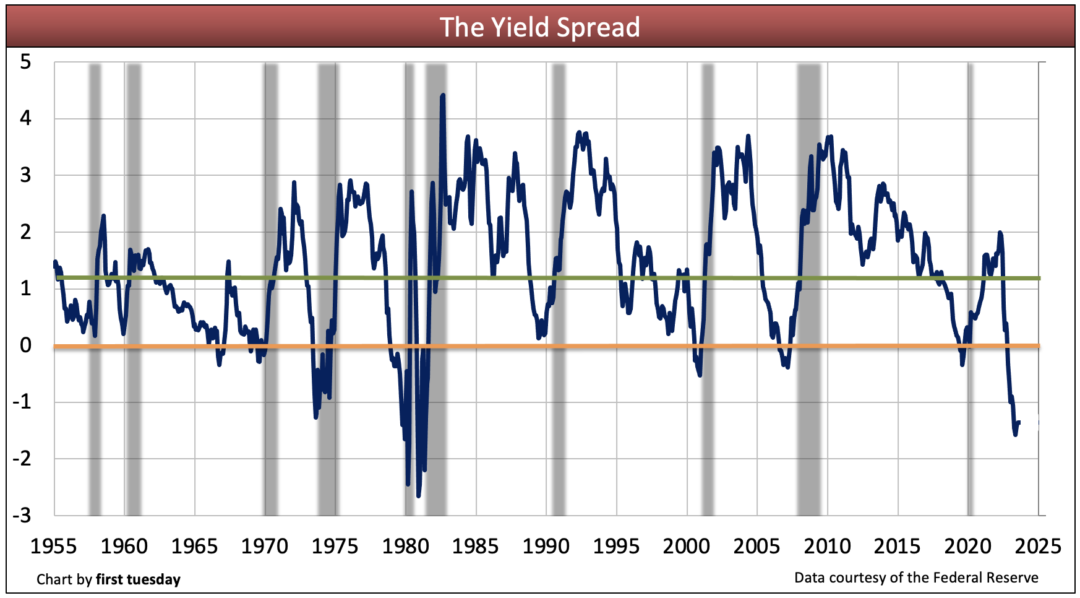

Quelqu’un pourrait-il m’expliquer simplement ce qu’est un Yield Spread?

J’ai compris que c’était en rapport avec les obligations d’états et des taux d’emprunt mais je mélange un peu tout.

Merci! -

@Alex-F

Tu compares deux crédits ensemble.

Imaginons que ton prêt hypothécaire est de 12%.

Et que le taux de la banque centrale est de 5%.

12% - 5% = 7%

Donc l’écart entre ces deux produits est de 7%.

Je sais c’est con.

Mais si je prends par exemple une référence assez stable et sûr comme les obligations US à 5% également.

L’écart de 7% m’indique que le prêt hypothécaire est considéré comme beaucoup plus risqué.

Plus mon écart est grand plus ça m’indique qu’un crédit est plus risqué que l’autre.

Après ça peut servir aussi pour des investissements.

J’ai un contrat à terme de 2% sur 4ans et un contrat à terme de 6% sur 10ans.

Donc yield spread de 4%.

Mais imaginons que plus le temps passe et plus ce taux de yield spread change. Mon contrat à terme de 4ans passe à 3%, 4%, 5%. Et mon contrat à terme de 10ans reste à 4%.

J’ai donc un yield qui se resserre et devient même positif.

Je sais donc qu’il faut que j’achète plus de contrat à terme de 4ans car ils sont plus profitables.

Après je sais que des yield spread négatif ou positif sur certaines références comme les obligations américaines peuvent te donner une indication sur une future crise économique à cause des données historiques .

-

c’est là que je comprends que niveau marchés/économies j’ai encore pas mal de chemin pour bien tout comprendre je crois

mdr -

Le truc c’est que les économisted te créent bieb d’indicateur à la con pour expliquer des phénomènes simples.

Tu finis par t’y perdre et pas voir les évidences.

-

deja j’essaye de comprendre les mécanisme de bases

le trucs des taux j’y comprends rien… heureusement que sur youtube y’en as qui vulgarisent ou explique les conséquences! parce que les détails par contre je suis noyé…

exemple l’inflation: j’ai appris qu’en imprimant des billets une partie était utilisé pour acheter des trucs (me demande pas quoi, obligation ou autren j’ai oublier) et ca réduit l’impact de l’inflation due a l’impression monétaire !! ben j’ai rien pigé juste:

imprimé des billets = inflation? oui

mécanisme pour REDUIRE l’inflation: okay!

est-ce que ca annule les effet de l’impression? non

bon ben okay: imprimé des billet c’est inflationniste mais moins qu’on croit voila mdr

ou le taux de chomage … okay on regarde le taux de chomage et en fonction blabla… mais me demande pas pourquoi!

je suis rester sur le “couse” “effet” mais alors le pourquoi ou comment de l’effet? pfff je suis larguésur les fonctionnement de l’économie je suis … comment dire… bac -5 et 2 de QI

-

Donc yield spread entre les obligations 2ans à 4.6 % actuellement et les obligations 10ans à 4.1 % actuellement.

Ça donne un spread yield négatif. Ce qui indique historiquement qu’une récession aura lieu dans 1-2ans.

Tu peux voir la tête du truc en 2019, en 2007 ou en 1999. Avant la crise de la covid, des subprime et de la bulle internet.