80 % d'impôt sur les cryptomonnaies en France ?

-

Je prend l’exemple du trader habituel ( plusieurs opération dans la semaine), qui n’a pas adhéré au CGA assez tôt (c’est le cas de la plupart d’entre nous) qui est au taux marginal d’imposition sur le revenu de 45%.

Assiette d’imposition : 125% du bénéfice

montant des charges sociales : 35%* Assiette = 43.75%

montant de l’impôt sur le revenu : 45% * (Assiette-charges sociales)

=45%*(125-43.75)%*bénéfice

=45%*81.25%bénéfice

=36.56% bénéficesomme charges et IR : 43.75%+36.56%*bénéfice=80.31%*bénéfice

on arrive donc à un taux d’imposition de plus de 80% sur une plus value en bitcoin, une erreur ?

-

Voir le statut Micro pour une première année si vous êtes en retard pour le CGA/AGA.

Seuil Micro BNC = 70 000 € cette année (j’ai encore un doute, mais à priori, il s’agit bien de 2017)!

Seuil Micro BIC = Edit : 70 000 € pour presta de service… (170 000 € pour vente de biens) (De base j’aurais dis que c’est du BNC comme activité, mais bon, je ne me suis pas renseigné en détail)…Pas de TVA sur vos opérations (activité exonérée? comme pour certaines opérations bancaires?).

Votre imposition à 80% est donc possible, si vous faites les mauvaises options + si vous ne déduisez rien (électricité/téléphone/ordinateur/resto…) + si vous gagnez beaucoup (IR progressif).

Si vous êtes sous les seuils et donc micro BNC vous payez de l’impôt sur 66% des encaissements.

Il ne faut pas hésiter à contacter une AGA/CGA, il y a parfois des “petits trous” dans les registres…

Après, ça passera peut-être au “forfait 30%” 17.2% CSG + IR…

Bien-sur tous ce que je dis est théorique, basé sur mes clients habituels. N’ayant pas encore eu le temps (période fiscale oblige) de me pencher sur cette situation…

Bonne journée

")

-

salut, je ne parle pas du statu micro mais réel, le statu micro serait interdit au delà de certain plafond comme tu le dis, et en plus j’ai entendu des avocats qu’il y a confusion entre chiffre d’affaire et bénéfice sur ces plafonds

il n’y a pas bcp de charge à déduire en trader, et encore moins sur l’année 2017, … ou alors elles ont très faibles : électricité etc, ainsi la déduction de ces frais ne change pas le % final obtenu

pour le taux marginal d’ir, au dela de 70 000 on est déja à la tranche 41%, on arrive ensuite rapidement à la tranche 45%

vous dites : votre imposition est possible si vous faite les mauvaises options, mais de quels options parlez vous ? je ne vois pas quel choix on peut prendre pour 2017

-

Les seuils s’entendent du Chiffre d’Affaire HT.

Effectivement, si vous dépassez ces seuils c’est plus complexe (mais félicitation, c’est que vous avez bien travaillé^^).

Si c’est régulier, il s’agit donc de revenus BIC (Edit : seuil de 70 000 inchangé… dsl)

http://bofip.impots.gouv.fr/bofip/4755-PGP.html?identifiant=BOI-BIC-CHAMP-60-50-20140711 -> Tout en basPour l’adhésion à un CGA, il faut normalement le faire dans les 5 mois à compter de votre date de début d’activité (le cas échéant n’hésitez pas à appeler des CGA en leur demandant si ils ont des “trous”, ils comprendront très bien ce que vous voulez… et vous serrez vite fixé…).

J’imagine que votre activité n’est pas encore déclarée… J’essayerais éventuellement de la créer avec un début d’activité fin 2017 pour être dans les délais, il y a une petite notion de risque…)Concernant les frais, ils seront effectivement assez faibles, voici des pistes pour déduire tout ce qui doit l’être :

- Votre PC, peu passer en immobilisation (si pas trop vieux…)

- Votre téléphone portable

- Abonnement téléphonique/internet

- Déduction d’une partie de votre loyer/eau/électricité (Faite un prorata en fonction de votre bureau) Attention, si vous êtes proprio et refacturez un loyer à votre activité, ce sera imposable en Revenus Foncier (Peux quand même être intéressant)

- Frais de déplacement (IK au KM c’est environ 50 cts du km de déductible en fonction de votre véhicule et de votre kilométrage)

- Restaurants avec des “confrères” (Évitez quand même les Samedi ou Dimanche soir…)

- Le RSI (SSi ><) est déductible (et provisionnable) Mais vous l’avez pris en compte

- Les cadeaux confrères

Vous êtes désormais entrepreneur… Gardez bien à l’esprit que TOUTES dépenses peut être déductible si vous lui trouvez un caractère professionnel.

Mais effectivement, sauf chance, l’imposition sur 125% fait mal…

Et effectivement, pas beaucoup d’option si vous dépassez les seuils (ma faute…).

Cordialement,

-

@mr-dolarg heuu c’est quoi cette limite de 170k en BIC stp?

-

-

@mr-dolarg Merci beaucoup! En micro on ne peut de toute manière pas déduire les charges?

P.S : l’url renvoie vers un 404

-

Dsl je suis sur mon tel portable… la fin de l’adresse c’est —149 ( 3 tirets du 6 puis 149)

Et effectivement, rien de déductible en micro, mais abattement de la base imposable (pour prendre en compte les dépenses).

-

Le statut de micro s’applique t-il aux mineurs de crypto ?

Et dans ce cas est ce que le prix du matos et électricité peut être déclaré comme charges pro ? (je rêve je crois…)

-

Ha ok, merci, j’ai du coup modifié ton post @mr-dolarg car le triple tiret fait que le forum ampute le lien …

Le statut de micro s’applique t-il aux mineurs de crypto ?

Oui mais comme tu ne peux pas déduire les charge ce n’est pas forcément une bonne option

Et dans ce cas est ce que le prix du matos et électricité peut être déclaré comme charges pro ?

Pas en micro

-

Pas en micro

Donc oui en BIC ?

Franchement c’est une partie des cryptos bien chiante…

Et c’est pas clair du tout je trouve, en gros tu déclares comme tu peux et tu croise les doigts pour qu’on te fasse pas chier.Bon râler ne sert à rien, on ne m’a pas forcé non plus à entrer la dedans, mais on ne changera pas les Français

Quelqu’un déjà eu un retour officiel après avoir contacté son centre des impôts ?

-

Ce message a été supprimé !

-

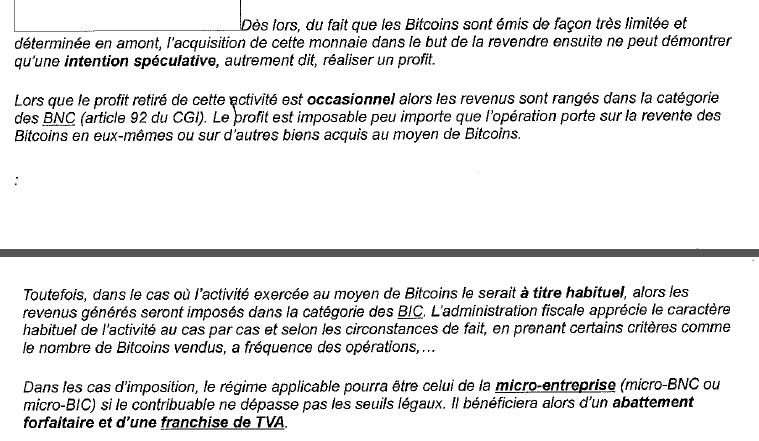

Voilà un document qu’on m’avait communiqué, si ça peut vous aider…

-

@mr-dolarg salut, j’ai vu sur un autre forum : Tu as pris le cas d’une entreprise individuelle (EI soumise à l’IR), non adhérente à une Centre de Gestion Agréé (donc majoration de 25% du bénéfice imposable) au Taux Marginal d’Imposition maximum de 45%.

Il y a à mon avis une petite erreur de calcul. Les charges sociales ne sont peut être pas calculées sur le bénéfice majoré de 25%

Cela donnerait donc pour moi :

montant des charges sociales (ce chiffre dépend de ton bénéfice. Il varie de 27.7 à 47.5%. J’ai gardé ton chiffre car il correspond à peu près à la moyenne) : 35% du bénéfice brut (avant charges sociales et versements éventuels de salaires)

Assiette d’imposition à l’IR : 125% du bénéfice net (après charges sociales) soit 1.25 x (1-0.35) = 81.25% du bénéfice brut

Impôt sur le revenu : 45% * 81.25% = 36.56% du bénéfice brut (nous trouvons le même résultat. Normal :mrgreen: )Soit un total d’environ 70% ( 35% + 35.56%) du bénéfice brut. C’est toujours 10 points de gagné.

tu penses qu’il a raison ?

-

Effectivement la base RSI n’est pas majorée en cas d’adhésion à un CGA, je n’avais pas fais attention à ça.

J’annonce toujours aux alentours de 47% (un peu plus en 2018, la CSG à augmentée

), mais certaines cotisations (notamment base vieillesse) sont plafonnées à 38 816 € (tu passes de 17.65% à 0.50%, ce qui n’est pas négligeable…) ( de même si tu gagnes rien tu paye quand même 1 000 € de cotisation minimales :/).

), mais certaines cotisations (notamment base vieillesse) sont plafonnées à 38 816 € (tu passes de 17.65% à 0.50%, ce qui n’est pas négligeable…) ( de même si tu gagnes rien tu paye quand même 1 000 € de cotisation minimales :/).De même, pour un indépendant (EI), le salaire = Bénéfice (d’ou l’intérêt de passer en société quand ça tourne bien afin de ne soumettre à charge sociale que les salaires “réels”).

Attention, ça marche en BIC car le RSI doit être provisionné (étant donné qu’il est relatif à 2017), mais pas en BNC (car BNC = Recettes/dépenses et pas Créances/dettes, donc pas de provisions^^).

-

@mr-dolarg par contre j’ai un dernier petit doute dans le calcul de l’assiette d’imposition à l’IR, il y a quelquechose que je ne comprend pas quant au montant où il déduis les charges sociales, en effet il écrit :

"Assiette d’imposition à l’IR : 125% du bénéfice net (après charges sociales) soit 1.25 x (1-0.35) = 81.25% "il déduit donc du bénéfice majoré : “35%*125%*bénéfice brut”=44% * bénéfice brut : il déduis non pas 35% du bénéfice non majoré mais 44% de charges sociales du bénéfice non majoré au bénéfice majoré, y-a-t-il une erreur ?

en gros es-tu sûr que la multiplication par 1.25 pour le calcul de l’ir se fait sur le bénéfice net de charges sociales, et non sur le bénéfice brut, avant déduction des charges sociales, ce qui donnerait une assiette non pas de 1.25 x (1-0.35) = 81.25% du bénéfice brut mais de 1.25-0.35= 90% du bénéfice brut pour le calcul de l’ir haaha c’est un peu tordu désolé, j’espère que c’est compréhensible -

La multiplication par 1.25 se fait sur le Bénéfice net (ou résultat net) soit le Chiffre d’Affaire diminué de toutes les charges/dépenses professionnelles.

Donc on part d’un Chiffre d’Affaires BRUT = 100%

- RSI (Charges pro) = - 35 %

= Résultat Net = 65 %

Majoré de 25% (1.25) = 81.25%

Donc pour moi c’est bien 81.25%.

La majoration de 25% est à faire à la toute fin (sur la déclaration d’impôt perso et non sur la déclaration d’impôt de l’“entreprise”).

En général j’utilise un logiciel pour calculer le RSI j’ai perdu les notions de têtes (et oui on se fait bouffer par la machine xD). Mais plus tu gagne plus le % de charges sociales est faible.

- RSI (Charges pro) = - 35 %

-

@mr-dolarg okay merci pour l’info

-

@tizz je crois que personne ne pourra déclarer en BIC, car le plafond est en chiffre d’affaire et non en bénéfice net

-

@Tizz https://europeancryptobank.io/wp-content/uploads/2018/01/guide-fiscal-france-cryptomonnaies-impots-european-crypto-bank-31012018.pdf

en plus en micro c"est le chiffre d’affairequi est taxé et non le bénéfice réel, ça ne fait aucun sens